Officiellement, tout va bien et nous pouvons dormir sur nos deux oreilles. Pourtant, une sévère correction bancaire, due à une crise obligataire, dévaste déjà les Etats-Unis, et commence à

contaminer l’Europe. Etait-elle imprévisible ? On n’avait pas pris au sérieux, en fin d’année dernière, les articles qui se multipliaient sur la crise du marché obligataire sous l’effet de la

remontée des taux d’intérêt. Inexorablement, l’inflation provoquée par l’enchaînement du « quoi qu’il en coûte » face au COVID, des injections massives de crédits par l’administration

Biden, des distorsions du marché de l’énergie et de la guerre d’Ukraine fait son effet. La remontée des taux devra se poursuivre, avec son cortège de mauvaises nouvelles: faillites de banques et

d’entreprises, tensions sur l’euro… Aux USA, des voix s’élèvent déjà auprès de la FED pour arrêter le massacre.

Les avertissements étaient passés inaperçus de beaucoup, à la fin 2022. Pourtant la presse économique avait largement titré sur la crise obligataire. Le 26 décembre

dernier, Les

Echos affirmaient: « Le marché obligataire a connu sa pire année du siècle ». Et le quotidien économique d’expliquer doctement, dans les derniers jours de l’année dernière,

comment la persistance de l’inflation – attribuée principalement à la Guerre d’Ukraine – conduisait à la remontée des taux des banques centrales donc à un véritable krach obligataire.

« Dieu se rit des hommes qui déplorent les effets dont ils chérissent les causes »

Cette formule apocryphe de Bossuet – mais dont il a plusieurs fois exprimé le sens – s’applique particulièrement bien à l’enchaînement des trois dernières

années.

Les gouvernants occidentaux avaient la situation inédite – et aberrante du point de vue de la théorie économique – de taux très bas, voire zéro, voire

négatifs.

Cette situation témoignait clairement des difficultés de l’économie occidentale par rapport au reste du monde: la désindustrialisation dramatique des USA – que

Donald Trump avait la lucidité de vouloir enrayer – et la sous-activité globale de l’Union Européenne dont la partie méridionale (y compris la France) s’enfonçait dans une

« mezzogiornisation » depuis la crise de l’euro des années 2010-2015.

Or, dans cette situation de « fondamentaux » défavorables, les gouvernants occidentaux ont causé trois chocs majeurs: (1) l’arrêt brutal de l’activité dû

aux confinements de la période COVID, compensé par une première injection monétaire massive (dont les effets se retournent aujourd’hui contre le secteur de la Tech, gavée, durant dix-huit mois,

de la digitalisation des activités). (2) le soutien à la fraude aux élections présidentielles américaines, qui ont substitué le créateur de dette publique massive Joe Biden au champion de la

réindustrialisation Donald Trump. (3) la guerre en Ukraine, qui a fini de pousser la hausse des prix de l’énergie déclenchée par l’inflation des plans Biden.

La machine inexorable qui s’est mise en branle

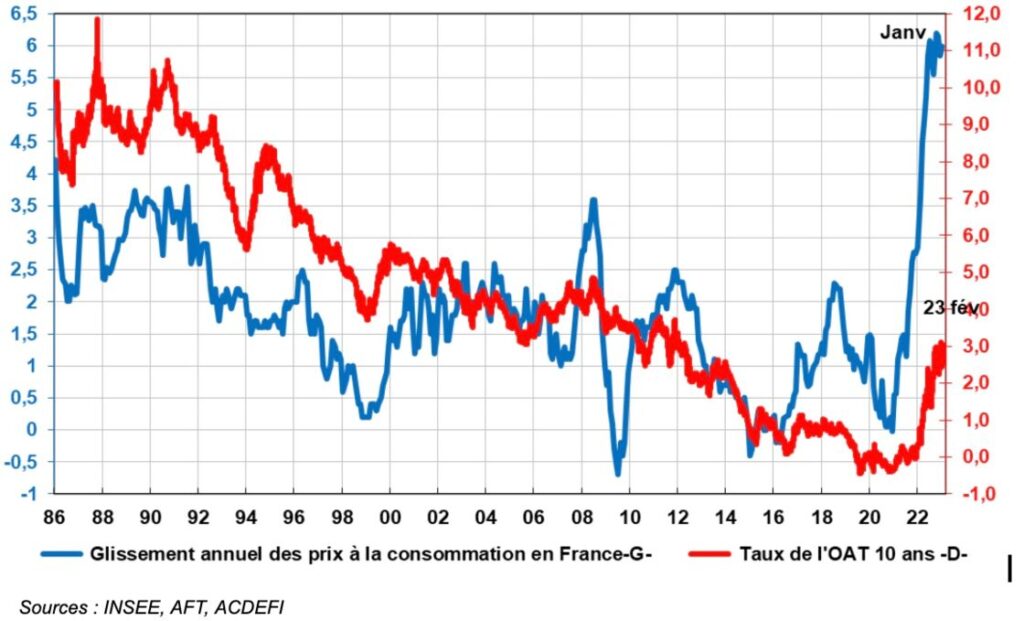

De janvier 2021 à décembre 2022, le taux d’intérêt des obligations de l’Etat français à dix ans est passé de – 0,4% à 3,1%, soit 3,5 points

d’augmentation. A titre de

comparaison, lors du krach obligataire de 1994, ce même taux d’intérêt était passé de 5,6% à 8,4%, soit une tension de “seulement” 2,8 points. Mais la différence vient aussi de ce

qu’aujourd’hui la France a un déficit public à 120% du PIB, soit deux fois plus qu’en 1994!

Les intérêts de la dette vont devenir rapidement insupportables pour l’Etat français. Or ce dernier n’aura plus de marge de manoeuvre – par exemple le levier fiscal

– dans un pays où l’inflation va continuer à rester au-dessus de 6% (voir graphique ci-dessus), les faillites vont se multiplier et, plus profondément, la désindustrialisation continuer.

On parle de nouvelles tensions pour la zone euro: « En Italie et en

Grèce, les taux d’intérêt sont encore plus élevés, avec des niveaux de respectivement 4,5% et 4,4% et ce, alors que les taux d’intérêt allemands ont également augmenté, mais se

stabilisent autour des 2,5%« .

Cela n’a pas empêché Bruno Le Maire,

aujourd’hui, de proclamer: « La

faillite de deux banques américaines ne met pas en danger les banques françaises. Je ne vois pas de risque de contagion, donc il n’y a pas d’alerte spécifique ». Il aurait pu

ajouter: « Aussi vrai que nous avons fait plier l’économie russe comme je l’avais annoncé il y a un an…. »

Le Royaume-Uni a pourtant réagi dès dimanche

Alors que le gouvernement français, sous l’effet du définitivement incompétent Bruno Le Maire, refait le coup du nuage de Tchernobyl qui s’arrêtera à la frontière

française et nous épargnera, les autorités britanniques n’ont pas perdu de temps pour éteindre l’incendie. Dès dimanche, comme nous l’avons

indiqué, les autorités bancaires anglaises, Banque d’Angleterre comprise, étaient à pied d’oeuvre pour trouver des pare-feux.

Dès lundi matin, la HSBC annonçait racheter pour 1 milliard £ la filiale britannique de la SVB, qui comptait environ 7 milliards de dépôts. Le Royaume-Uni semble

avoir mieux compris que les autorités françaises l’enjeu stratégique des « techs » dans l’économie du pays. Malheureusement, cette mesure n’a pas suffi à rassurer les marchés. Les

indices londoniens baissaient en moyenne de 2,6%, les banques prenaient une râclée (Barclays a perdu 6% dans la journée).

Aux USA, la panique s’empare du marché

Outre-Atlantique, la situation n’était pas meilleure. Alors que le régulateur a déclaré garantir les dépôts au-delà des 250.000$ réglementaires pour rassurer les

épargnants et refroidir les esprits, la contagion gagnait. Nous l’avons pointé dans la journée, après la faillite de SVB vendredi dernier, et la Signature Bank ce week-end, c’est la First Republic Bank qui était attaquée, malgré (ou à cause

de…) les 70 milliards d’argent frais injectés par la FED et la JP Morgan. Le titre dégringolait et commençait à nourrir des craintes pour la liquidité de la banque.

Globalement, toutes les valeurs bancaires ont souffert à Wall Street ce lundi. A l’heure où nous terminions ce briefing, la séance cloturait « en ordre

dispersée », avec une véritable déroute bancaire qui indique la méfiance du marché vis-à-vis de la crise obligataire qui se propage.

L’inflation plutôt que la crise

Dès ce lundi, des voix s’élevaient, à New York et à Washington, pour incriminer la stratégie de relèvement trop brutal des taux de la FED, qui est à l’origine de

cette crise obligataire naissante. Dans la pratique, les marchés devraient rapidement réclamer un ralentissement de cette resserrement monétaire, voire un relâchement au moins temporaire le temps

que les marchés reprennent leur souffle et que les tensions sur les taux se calment.

Cette inflexion stratégique conduirait donc à laisser filer l’inflation, et probablement à graver la stagflation dans le marbre pour quelques années. Le choix est

cornélien, et ne manquera pas d’agiter les débats de la BCE elle-même, dont nous rappelions qu’elle envisageait un resserrement plus brutal encore que la FED. Les prochains jours seront donc décisifs pour savoir si les autorités monétaires

préfèrent le choléra de l’inflation à la peste de la crise obligataire.

Dans un entretien exclusif avec The

Cradle, le principal stratège macroéconomique russe critique la lenteur des réformes financières de Moscou et prévient qu’il n’y aura pas de nouvelle monnaie mondiale sans

Pékin.

Le siège de la Commission économique eurasiatique (CEE) à Moscou, lié à l’Union économique eurasiatique (UEE), est sans doute l’un des nœuds les plus cruciaux du monde multipolaire émergent.

C’est là que j’ai été reçu par le ministre de l’Intégration et de la Macroéconomie, Sergey Glazyev – qui a déjà été interviewé en détail par The

Cradle – pour une discussion exclusive et approfondie sur la géoéconomie de la multipolarité.

Glazyev était accompagné de son principal conseiller économique, Dmitry Mityaev, qui est également secrétaire du conseil scientifique et technologique de la

Commission économique eurasiatique (CEE). L’UEE et la CEE sont formées par la Russie, la Biélorussie, le Kazakhstan, le Kirghizstan et l’Arménie. Le groupe est actuellement engagé dans

l’établissement d’une série d’accords de libre-échange avec des nations de l’Asie de l’Ouest à l’Asie du Sud-Est.

Notre conversation n’était pas programmée, elle s’est déroulée librement et est allée droit au but. J’avais initialement proposé quelques sujets de

discussion concernant les discussions entre l’UEE et la Chine sur la conception d’une nouvelle monnaie basée sur l’or et les matières premières, qui contournerait le dollar américain, et

sur la façon dont il serait possible, de manière réaliste, que l’UEE, l’Organisation de coopération de Shanghai (OCS) et les BRICS+ adoptent la même conception de la monnaie.

Glazyev et Mityaev ont été tout à fait francs et ont également posé des questions sur le Sud mondial. Même si les questions politiques extrêmement sensibles

ne doivent pas être divulguées, leurs propos sur la voie de la multipolarité ont donné à réfléchir et sont en fait fondés sur la realpolitik.

Glazyev a souligné que la CEE ne peut pas demander aux États membres d’adopter des politiques économiques spécifiques. Il existe en effet des propositions

sérieuses sur la conception d’une nouvelle monnaie, mais la décision finale revient aux dirigeants des cinq membres permanents. Cela implique une volonté politique – qui sera en fin de

compte suscitée par la Russie, responsable de plus de 80% des échanges commerciaux de l’UEE.

Il est tout à fait possible qu’un nouvel élan soit donné après la visite du président chinois Xi Jinping à Moscou le 21 mars, où il aura des entretiens

stratégiques approfondis avec le président russe Vladimir Poutine.

Concernant la guerre en Ukraine, Glazyev a souligné qu’en l’état actuel des choses, la Chine en profite largement, car son économie n’a pas été sanctionnée

– du moins pas encore – par les États-Unis/l’UE et Pékin achète le pétrole et le gaz russes à des prix fortement réduits. Les fonds que les Russes perdent en termes de vente d’énergie à

l’UE devront être compensés par le projet d’oléoduc « Force de Sibérie II » qui ira de la Russie à la Chine, via la Mongolie, mais cela prendra encore quelques années.

Glazyev a esquissé la possibilité d’un débat similaire sur une nouvelle monnaie au sein de l’Organisation de coopération de Shanghai (OCS), mais les

obstacles pourraient être encore plus importants. Une fois de plus, cela dépendra de la volonté politique, en l’occurrence de la Russie et de la Chine : une décision conjointe de Xi et de

Poutine, avec une contribution cruciale de l’Inde – et, à mesure que l’Iran devient membre à part entière, également de Téhéran, riche en énergie.

Ce qui est réaliste jusqu’à présent, c’est l’augmentation des échanges bilatéraux dans leurs propres monnaies, comme dans les cas Russie-Chine, Russie-Inde,

Iran-Inde, Russie-Iran et Chine-Iran.

Pour l’essentiel, Glazyev ne voit pas la Russie, lourdement sanctionnée, jouer un rôle de premier plan dans la mise en place d’un nouveau système financier

mondial. Ce rôle pourrait revenir à l’initiative de sécurité mondiale de la Chine. La division en deux blocs semble inévitable : la zone dollarisée – avec sa zone euro intégrée – en

contraste avec le Sud mondial majoritairement doté d’un nouveau système financier et d’une nouvelle monnaie d’échange pour le commerce international. Sur le plan intérieur, les nations

continueront à faire des affaires dans leur propre monnaie nationale.

La voie de la

« dé-offshorisation »

Glazyev a toujours été un fervent critique de la Banque centrale russe, et il a exprimé ses doutes – en écho à son livre « The Last World War » (La dernière guerre mondiale). Il ne cesse de souligner que la logique américaine est de nuire à l’économie russe sur tous les fronts,

alors que les motivations de la Banque centrale russe soulèvent généralement de « sérieuses questions ».

Il a indiqué que plusieurs propositions détaillées visant à réorienter la Banque centrale ont été envoyées à Poutine, mais qu’il n’y a pas eu de suivi. Il a

également évoqué le thème extrêmement délicat de la corruption impliquant des oligarques importants qui, pour des raisons impénétrables, n’ont pas été mis à l’écart par le Kremlin.

Glazyev avait prévenu depuis des années qu’il était impératif pour Moscou de vendre les avoirs en devises placés aux États-Unis, en Grande-Bretagne, en

France, en Allemagne et dans d’autres pays qui ont fini par déclencher des sanctions contre la Russie.

Ces actifs auraient dû être remplacés par des investissements dans l’or et d’autres métaux précieux, dans des stocks de matières premières très liquides,

dans des titres des États membres de l’UEE, de l’OCS et des BRICS, ainsi que dans le capital d’organisations internationales avec la participation de la Russie, telles que la Banque

eurasienne de développement, la Banque interétatique de la CEI et la Banque de développement des BRICS.

Il semble que le Kremlin soit désormais pleinement conscient de l’importance de développer les infrastructures pour soutenir les exportations russes. Il

s’agit notamment de créer des marchés d’échange internationaux pour le commerce des produits primaires russes dans la juridiction russe et en roubles, et de créer des réseaux

internationaux de vente et de service pour les produits russes à forte valeur ajoutée.

Pour la Russie, explique Glazyev, le principal défi à relever en matière de politique monétaire est de moderniser le crédit. Et pour éviter l’impact négatif

des sources financières étrangères, la clé est la monétisation intérieure – notamment l’expansion du refinancement à long et moyen terme des banques commerciales contre les obligations

des entreprises manufacturières et des organismes gouvernementaux autorisés. Il est également conseillé de remplacer systématiquement les emprunts étrangers des banques et des sociétés

contrôlées par l’État par des sources de crédit nationales.

Ainsi, la voie impérative pour la Russie, maintenant en vigueur, est la « dé-offshorisation ». Ce qui signifie essentiellement se débarrasser

d’une « dépendance

supercritique de ses contours de reproduction vis-à-vis des institutions juridiques et financières anglo-saxonnes », ce qui entraîne « des pertes

systématiques du système financier russe simplement sur la différence de rentabilité entre le capital emprunté et le capital placé ».

Ce que Glazyev a souligné à plusieurs reprises, c’est que tant qu’il n’y aura pas de réforme de la Banque centrale russe, toute discussion sérieuse sur une

nouvelle monnaie adoptée par le Sud mondial se heurte à des obstacles insurmontables. Les Chinois, qui sont étroitement liés au système financier mondial, pourraient commencer à avoir de

nouvelles idées maintenant que Xi Jinping, de manière inédite, a défini la guerre hybride contre la Chine provoquée par les États-Unis pour ce qu’elle est, et a donné des noms : il s’agit

d’une opération américaine.

Ce qui semble être clair comme de l’eau de roche, c’est que le chemin vers un nouveau système financier conçu essentiellement par la Russie et la Chine, et

adopté par de vastes pans du Sud mondial, restera long, rocailleux et extrêmement difficile. Les discussions au sein de l’UEE et avec les Chinois pourraient s’étendre à l’OCS et même aux

BRICS+. Mais tout dépendra de la volonté politique et du capital politique déployés conjointement par le partenariat stratégique Russie-Chine.

C’est pourquoi la visite de Xi à Moscou la semaine prochaine est si cruciale. Les dirigeants de Moscou et de Pékin, en phase, semblent désormais pleinement

conscients de la guerre hybride à deux fronts déployée par Washington.

Cela signifie que leur partenariat stratégique entre pairs concurrents – l’anathème ultime pour l’Empire dirigé par les États-Unis – ne peut prospérer que

s’ils déploient conjointement un ensemble complet de mesures : Des instances de soft power à l’approfondissement des échanges et du commerce dans leurs propres monnaies, un panier de

monnaies et une nouvelle monnaie de réserve qui n’est pas l’otage du système de Bretton Woods légitimant le capitalisme financier occidental.

Nous avons été les premiers à « crier au loup » ce week-end après la débâcle de la Silicon Valley Bank, soulignant qu’il s’agissant du début d’une crise obligataire dont les raisons

sont structurellement liées à la remontée de l’inflation, et des taux directeurs des banques centrales. Alors que le cartel de la presse subventionnée reléguait cette information au second plan,

quand les journaux télévisés l’ignorait purement et simplement, nous avons fait le choix de la traiter de façon prioritaire, notamment parce que nous vous avions mis en garde il y a plusieurs

semaines déjà sur les conséquences de la remontée des taux. Aujourd’hui, c’est le PDG du célèbre fonds Black Rock qui relaie notre analyse… auprès de ses clients en les mettant en garde contre le

risque systémique que les faillites bancaires font courir aux économies mondiales et aux épargnants.

Larry Fink, patron de Black Rock, a mis en garde actionnaires et clients contre le risque systémique créé par les faillites bancaires

Donc, à tous les gogos qui, depuis ce week-end, répètent en boucle que la faillite de SVB aux Etats-Unis n’est pas systémique et qui, comme l’incompétent Bruno Le

Maire, ont affirmé qu’elle n’aurait aucune répercussion en Europe, à tous ceux qui nous ont accusé de catastrophisme (alors même que la Banque d’Angleterre s’activait pour éviter le pire), Larry

Fink, patron de Black Rock est venu aujourd’hui apporter un fameux tâcle en confirmant les analyses du Courrier !

« Les marchés obligataires ont reculé de 15 % l’an dernier, mais cela semblait, comme ils disent dans les vieux westerns, ‘calme, trop calme’. Quelque

chose d’autre devait se produire alors que la plus puissante remontée des taux depuis les années 1980 devait faire apparaître les fragilités du système financier »

Larry

Fink

Une crise obligataire due à la remontée des taux ? Nous n’avons pas dit autre chose depuis le début de cette crise, et nous vous avons donné de premiers conseils

pour éviter le pire. Si vous nous suivez fidèlement, nous vous conseillons de quitter la bourse et de racheter votre contrat

d’assurance-vie depuis plus d’un an maintenant. Vous n’êtes donc pas surpris.

Le Crédit Suisse relance les spéculations de faillites bancaires en Europe

Aujourd’hui, comme l’indiquait Edouard Husson, ce sont les spéculations bancaires en

Europe qui ont conduit à suspendre les cours de la BNP. Toutes les valeurs bancaires ont plongé sur le continent. L’origine du mal n’a surpris personne : elle vient d’une alerte lancée par le Crédit

Suisse sur ses propres insuffisances en matière de contrôle interne des risques. La vulnérabilité du Crédit Suisse n’est pas une nouveauté, puisqu’à l’automne déjà, on avait craint le pire pour

la banque.

Là encore, nous rappellerons que le Courrier a été le seul à

souligner l’exposition de la Caisse d’Epargne, en France, au risque de faillite du Crédit Suisse.

Cela ne signifie pas que la faillite du système bancaire français est imminente. Mais cela souligne utilement qu’un mouvement de dominos, s’il n’est pas arrêté très

vite, peut avoir des répercussions foudroyantes beaucoup plus rapides qu’on ne l’imagine.

Une crise au coeur des recompositions géopolitiques ?

Derrière la crise obligataire, pointe une autre crise, beaucoup plus géopolitique, dont le Crédit Suisse est le coeur. Après une baisse de 30% du titre, la banque

helvétique a besoin d’argent frais, alors qu’elle déjà bénéficié d’une recapitalisation de 4 milliars de francs suisses à l’automne. Son premier actionnaire, la Saudi National Bank,

refuse de se prêter à cet exercice. Donc, si le gouvernement suisse n’intervient pas en urgence, tout le monde comprend que l’Arabie Saoudite aura retiré le tapis de la finance européenne sous

nos pieds… nous destinant à une crise tragique.

Ce week-end, le Trésor américain est intervenu en urgence pour calmer la panique bancaire. L’Europe, et en particulier la Suisse, sera-t-elle capable d’en faire

autant ? Au Royaume-Uni, HSCB a racheté en urgence la filiale britannique de SVB pour éviter une déroute. La voie à suivre non pour éviter la crise obligataire, mais pour calmer les esprits, est

désormais connue : mettre de l’argent sur la table.

L’inconvénient est évidemment que cet argent est de la fausse monnaie. Il ne s’agit que de dettes, dont le marché se gorge depuis des années grâce à la garantie en

dernier ressort des banques centrales, ce qui est une folie.

Pour le bloc non-occidental l’occasion est belle d’affaiblir le poids financier de l’ensemble américano-européen. Il ne faut pas, selon moi, négliger cet

aspect.

Un problème structurel

Même si la Suisse sauve provisoirement le Crédit Suisse, sa deuxième banque du pays, reste un problème de fond : la crise du COVID a gavé les marchés d’argent

facile, et la remontée des taux provoque leur extrême volatilité, ce qui déséquilibre l’ensemble du marché. Voilà une très belle crise systémique en perspective.

La journée du 16 mars promet d’être cruciale sur tous les plans. Du point de vue financier et international, le sauvetage du Crédit Suisse sera au centre des préoccupations, et déterminera

l’extinction (ou l’apaisement provisoire) de l’incendie bancaire qui s’est déclaré vendredi dernier avec la faillite de la SVB, et qui se propage inexorablement depuis lors. Du point de vue

intérieur, l’adoption très incertaine de la réforme des retraites (nous répétons depuis plusieurs mois qu’Emmanuel Macron ne dispose pas d’une légitimité suffisante pour y parvenir) par

l’Assemblée Nationale pourrait ouvrir une redoutable crise politique pour le Président. Alea jacta est, disait-on à une époque. C’est l’éternel retour de l’histoire.

Macron face au risque d’être balayé par l’Assemblée

L’histoire est parfois ironique et hasardeuse. La journée du 16 mars 2020 appartiendra à ces moments où tout peut se décider dans un sens comme dans un autre, selon

la conjonction astrale ou le choix du destin sur lequel nous ne pouvons pas grand chose. Qu’il s’agisse de la panique bancaire qui a mis les marchés au bord de la déroute aujourd’hui, et de la

fabrique d’une majorité à l’Assemblée Nationale, particulièrement incertaine, on sent que tout peut se jouer sans que nous ne puissions deviner de quel côté la balance va pencher.

Crédit Suisse: une descente en enfer qui n’en finit plus

Bien entendu, devant le dévissage des banques européennes sur les marchés, les quolibets ont fusé toute la journée sur les réseaux sociaux à l’encontre de Bruno Le Maire. En

réalité, il y a plus que de la moquerie : Une profonde inquiétude d’entendre, par exemple, le 15 mars au soir, le Premier ministre Elisabeth Borne

annoncer que le Ministre de l’Economie va se mettre en contact avec son homologue suisse….

En réalité, même quand ils comprennent quelque chose à l’économie, comme les dirigeants britanniques, qui ont essayé, depuis la fin de la semaine dernière, d’agir

de manière plus résolue, c’est un sentiment d’impuissance qui domine.

Le Figaro écrit: « La

banque centrale et le gendarme des marchés financiers suisses ont affirmé mercredi que le Credit Suisse satisfaisait aux

exigences en matière de capital et de liquidités et qu’il pourrait accéder à des liquidités «en cas de besoin». Avec ce communiqué commun, la BNS et la Finma sont sortis d’un long

silence au terme d’une journée qui a vu la valeur en bourse de Credit Suisse tomber à moins de 7 milliards de dollars. »

Des mots prononcés trop tard ? L’action du Crédit Suisse a perdu

jusqu’à 30% avant de finir la journée sur une perte de 24%. (On notera que l’action a perdu 70%

environ depuis un an et 90% depuis dix ans) C’est en particulier le refus de la Banque Nationale Saoudienne d’augmenter sa participation au capital (elle s'élève depuis novembre 2022 à 9,8%) qui

a accru la nervosité des marchés. Et poussé en premier lieu des actionnaires américains à

vendre leurs parts.

De quelque côté que l’on se tourne, le diagnostic est le même : Le monde bancaire occidental a commencé à payer la fin de l’argent très facile et les engouements

sans rapport avec les besoins réels de l’économie (la Tech pendant la période Covid ; les investissements voulus par les Etats dans le secteur de l’économie verte).

Vers une intervention coordonnée des banques centrales ce 16 mars 2023?

Les esprits superstitieux auront noté que le président du Crédit Suisse s’appelle Lehmann !

En tout cas, il n’y avait pas grand monde parmi les décideurs pour contester, le 15 mars au soir, qu’une intervention énergique serait sans doute nécessaire pour

arrêter l’incendie. Eric Verhaeghe vous a expliqué en début de soirée combien le diagnostic de Larry Fink, PDG de

Blackrock est implacable sur la crise systémique qui vient, à l’opposé de tous les commentaires lénifiants des derniers jours.

En réalité, de la Silicon Valley Bank, victime de la croyance illusoire dans les « valeurs vertes » et autres « Green deals » au Crédit Suisse,

plus classiquement tributaire d’un mavais management, la contagion, le mimétisme des paniques bancaires si bien analysés par Keynes en son temps, ont commencé à se déployer inexorablement.

Quelle intervention, pour autant ? Les banques centrales doivent-elles immédiatement entrer dans la danse ? Si elles le font, elles n’ont pas le droit de rater leur

coup. Mais si elles n’interviennent pas, on dira peut-être a posteriori qu’elles ne sont pas intervenues alors que tout tenait à un fil.

Restez donc à proximité de votre smartphone, de votre tablette ou de votre ordinateur demain : Nous vous tiendrons informés des développements dans le système

bancaire international.

Incertaine réforme des retraites

Sur le plan intérieur, la Commission Mixte Paritaire s’est réunie aujourd’hui, et a débouché sur un texte commun. Ce succès a donné lieu à quelques sourires

crispés, puisque les Républicains ont publié le communiqué triomphal, donnant le contenu de l’accord, environ 45 minutes avant la fin de la réunion. Ce loupé de communication a confirmé

l’alliance plus qu’objective entre le gouvernement et la droite.

Mathilde Panot, de la France Insoumise, n’a pas manqué de brocarder ces vieilles ficelles parlementaires, mais elle s’est aussi bien gardée d’affronter trop

directement la Commission, dont la Présidente a rappelé que les débats devaient rester confidentiels. Dans la pratique, 10 des 14 parlementaires membres de la Commission étaient favorables à la

réforme, ce qui constitue une importante distorsion par rapport au pays. Mais cette homogénéité n’a pas empêché des coups de rabot, notamment sur les carrières longues, plus favorables aux

assurés.

On verra demain si ces arrondis facilitent l’émergence d’une majorité à l’Assemblée, sujet central. Les calculs que nous rapportions ce matin indiquent

qu’il faut un apport de 40 LR pour faire adopter la réforme de façon sûre, et Marleix n’annonce que 35 députés acquis à la cause. C’est dire si l’issue finale est indécise, malgré des pressions

ministérielles puissantes. Bercy aurait pesé de tout son poids pour promettre des aides financières dans les circonscriptions les plus incertaines.

Une conviction émerge : Macron ne dispose vraiment pas d’une majorité à l’Assemblée et l’on peut se demander dans quelle mesure cette minorité présidentielle est

viable sans dissolution.

En attendant cette éventuelle décision extrême, un choix difficile se présentera dès demain : Faut-il ou non éviter une défaite à l’Assemblée, qui serait

politiquement très coûteuse, et même dévastatrice, en recourant préventivement au 49-3 ? Le sujet viendra très tôt, puisqu’Elisabeth Borne pourrait être confrontée à une motion préalable de rejet

du texte qui la mettrait dans l’embarras si elle était victorieuse. Par prudence, il vaut donc peut-être mieux poser d’emblée la question de confiance. Une réunion de crise se tenait à l’Elysée

ce soir pour trancher la question.

Dans l’hypothèse où le gouvernement recourrait au 49-3, il troquerait une implosion politique immédiate contre une implosion ultérieure, différée de quelques jours

seulement. Un 49-3 créerait cette étrange situation où la réforme la plus délicate du quinquennat serait adoptée sans vote formel de l’Assemblée. Pour les organisations syndicales, il s’agirait

d’un chiffon rouge commode pour raviver le combat dans la rue, en position de force renouvelée. On peut en effet penser que les opposants reprendraient du poil de la bête à l’idée de combattre un

gouvernement qui ne dispose d’aucune majorité parlementaire.

Nous ne pouvons cesser de le dire, Emmanuel Macron a pris un grand risque, probablement inconsidéré, en s’entêtant à faire passer cette réforme au forceps et sans

explication. Rien n’exclut qu’il ne paie le prix fort pour sa légèreté et ses caprices.

Le Courrier suivra pour vous, en temps réel, l’évolution de la situation.

Nouriel Roubini met en garde contre une « tempête parfaite de récession, de stagflation et de dette » qui approche

L’homme

surnommé « Dr Doom », l’économiste

américain Nouriel Roubini, prévient que le monde est confronté à une « tempête parfaite » d’inflation élevée, de hausse des taux

d’intérêt et de récession qui sera « la pire des

crises pour les travailleurs« .

Les salariés australiens

peuvent déjà sentir les arguments du Dr Roubini.

Les comptes nationaux publiés cette semaine par le Bureau des statistiques ont montré que le revenu disponible réel des ménages par habitant a diminué pour le cinquième trimestre consécutif,

alors que le salaire horaire ajusté à l’inflation a plongé de 5,4 %, avec des salaires réels pratiquement inchangés par rapport aux niveaux de 2012.

Pour de nombreux Australiens, il peut sembler que la stagflation, une situation où l’économie se contracte alors que les prix continuent d’augmenter, est déjà là.

Mais le Dr Roubini s’attend à ce que les choses empirent considérablement dans les économies dites avancées au fil de l’année.

« Je crois vraiment que

cette crise du taux de stagflation va émerger cette année« , a-t-il déclaré à The Business. Les derniers chiffres sur l’inflation en

provenance des États-Unis et de l’Europe, ainsi que d’autres économies avancées, montrent que l’inflation est désormais assez ancrée.

Les banques centrales sont confrontées à un dilemme, car elles doivent augmenter davantage les taux pour lutter contre l’inflation. Mais, si elles le font,

l’économie va commencer à se contracter assez rapidement, et si elles ne le font pas, nous pourrions avoir un désancrage de l’inflation et des anticipations d’inflation.

Je m’attends donc à ce que nous ayons une récession aux États-Unis et en Europe, dans d’autres économies avancées, à un moment où l’inflation ne sera pas

revenue à 2 %.

La « grande crise

stagflationniste de la dette« .

Pire que le genre de stagflation tranquille que le monde a enduré pendant une grande partie des années 70 et du début des années 80, le Dr Roubini s’attend à ce que

cela évolue vers une « grande crise de la dette

stagflationniste » ; combinant certains des pires éléments des années 70 avec la crise financière mondiale. Il avertit :

« Nous sommes maintenant confrontés à la tempête parfaite – inflation, récession, stagflation et une crise potentielle de la dette. Le taux d’endettement

des économies avancées n’était que de 100 % du PIB [dans les années 70], aujourd’hui il est de 420 % du PIB, en dette privée et publique. Donc, dans ce cas, si nous avons ces chocs, disons

sur les prix du pétrole, non seulement vous avez de l’inflation, non seulement vous avez de la récession et de la stagflation, mais vous avez ce que j’appelle une grande crise de la dette

stagflationniste, parce qu’avec des taux d’intérêt si élevés, alors ce ratio [de dette] devient insoutenable. »

Alors que le consensus économique est que l’inflation a atteint un pic et qu’elle continuera à se résorber cette année et l’année prochaine, le Dr Roubini fait

partie d’un groupe minoritaire d’analystes qui préviennent que le choc inflationniste est loin d’être terminé et risque de s’enraciner.

« Goldman Sachs prévoit

que les prix des produits de base, pas seulement de l’énergie, mais de toute la gamme de ces produits, pourraient augmenter de 43 % cette année« , observe-t-il. « Et ce, même sans une guerre au Moyen-Orient entre Israël et l’Iran.

Si cette flambée des prix des produits de base se produit, l’inflation globale sera plutôt élevée que faible. »

Le pire des mondes pour les travailleurs

Il pense que cela obligera la Réserve fédérale et les autres banques centrales à continuer à augmenter les taux d’intérêt jusqu’à ce que leurs économies tombent en

récession et qu’elles finissent par « se

dégonfler » en essayant de ramener l’inflation à leurs niveaux cibles. Il explique :

« Je pense que le taux des fonds fédéraux devra être certainement supérieur à 6 pour cent pour atteindre un objectif d’inflation de 2 pour cent. Mais si vous augmentez les taux

d’intérêt à 6 pour cent, alors vous aurez un atterrissage vraiment difficile. Vous aurez alors un crash sur les marchés financiers, une correction sévère des marchés des actions, une hausse

des obligations, une augmentation des spreads de crédit pour les emprunts du secteur privé, et donc une grave détresse financière. Cette détresse financière rendra la récession plus grave, et

une récession plus grave, en raison de la contraction des revenus et de la production, augmentera le nombre de défauts de paiement des ménages, des entreprises, des sociétés, et même de

certaines institutions financières et de certains gouvernements dans les pays pauvres qui ont de graves problèmes de dette. »

Le Dr Roubini a également averti que les travailleurs seraient probablement les plus durement touchés par la crise imminente, y compris ceux qui ont conservé leur

emploi.

La stagflation est le pire, parce que la perte d’emplois, le chômage, la faiblesse du marché du travail et les salaires augmentent moins que l’inflation, parce

que vous avez la stagflation. Donc c’est généralisé, même pour ceux qui ont un emploi, avec un salaire réel, parce que les prix augmentent plus que les salaires, et certaines personnes

perdront leur emploi et leur revenu. La stagflation est donc la pire crise de toutes pour les travailleurs.

Alicia Barry et Michael

Janda

Traduit par Wayan, relu par Hervé, pour le Saker Francophone.

Les malheurs de la Silicon Valley Bank ont commencé à faire le tour de la planète financière. Le titre est accrocheur : les perles de l’économie américaine rencontrent des difficultés financières

qui annoncent un plausible éclatement de la bulle Internet. Mais, derrière le fracas d’une faillite majeure (considérée comme la deuxième plus grande dans l’histoire américaine), c’est la crise

obligataire, créée de toutes pièces par la remontée brutale des taux, qui pointe le bout de son nez. Et cette crise ne s’arrêtera pas à la Silicon Valley : elle contaminera tout l’Occident.

Attention : tous aux abris, et suivez nos conseils (ceux que nous prodiguons depuis plus d’un an que nous alertons sur la survenue de cette crise) pour mettre votre patrimoine à l’abri.

Bien entendu, la faillite de la Banque de la Silicon Valley (SVB) est spectaculaire, et son placement sous contrôle de l’autorité bancaire américaine est un signal majeur sur les difficultés

financières que nous pouvons nous apprêter à traverser dans les semaines à venir de ce côté-ci de l’Atlantique. Comme l’indique le Wall Street Journal,

il s’agit de la deuxième plus grande faillite bancaire aux USA, la précédente étant celle de la Washington Mutual Inc. en 2008, qui a donné le coup d’envoi de la grande crise dont nous payons

encore les conséquences.

Comme on le voit sur la vidéo que nous republions, les autorités financières américaines s’attendent au pire désormais, et l’Europe elle-même peut s’attendre à d’importantes retombées. Si vous

avez suivi nos conseils depuis plus d’un an, vous avez prudemment anticipé cette situation pour mettre vos économies à l’abri. Nous avions en effet largement mis en garde depuis plusieurs mois

sur l’impasse dans laquelle la finance occidentale se trouvait, avec des taux directeurs négatifs poussant les Etats (dont la France) à un endettement débridé alors même que l’inflation

commençait à repartir.

Encore faut-il comprendre le mécanisme à l’oeuvre qui explique la faillite de SVB.

Une crise de la remontée des taux

Dans la pratique, c’est l’anatomie de la faillite de SVB qui alerte sur les risques de contagion. La faillite de SVB est en effet due à l’éclatement de la bulle obligataire consécutive à la

brutale remontée des taux de la Réserve Fédérale, phénomène qui nous guette en Europe.

Pour bien comprendre ce qui s’est passé, il faut avoir le déroulement des opérations à l’esprit.

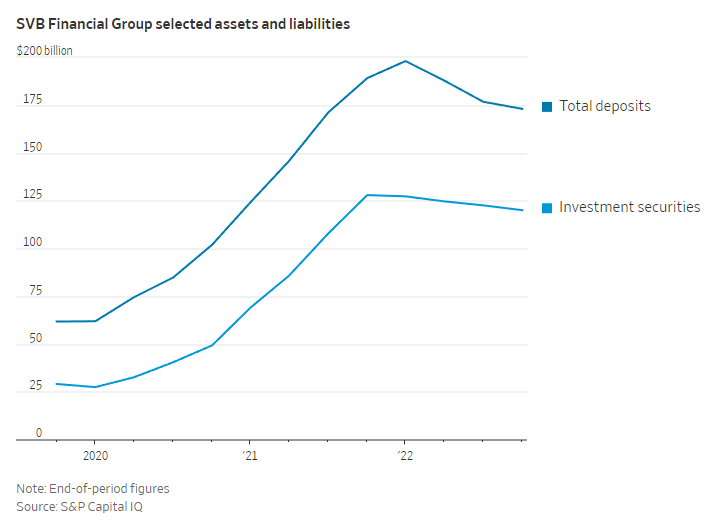

Dans un premier temps, les dépôts des clients de SVB, des start-up de la Silicon Valley, ont cru de façon exponentielle en quelques mois, depuis 2020 (puisque le COVID a permis l’enrichissement

très rapide des sociétés du numérique).

Comme on le voit, les dépôts sont passés d’envirion 60 milliards $ au début de 2020 à près de 200 milliards $ début 2022. Cet enrichissement exponentiel n’a pas pour autant conduit la banque à

manquer de prudence : elle a essentiellement investi ces dépôts dans des bons du Trésor américain. Pas de prise de risque inutile ici, qui expliquerait la faillite. Les dirigeants de la banque

ont fait leurs diligences pour protéger les épargnants.

Premier problème : les dépôts ont commencé à ralentir début 2022, pour des raisons « macro-économiques ». La fin de la perfusion financière par l’Etat dans le cadre de la relance

économique pratiquée par Biden a ralenti l’argent facile, et les clients de la banque ont commencé à « cash-burner » les sommes qu’ils ont gagné durant la pandémie. Ce phénomène est

évidemment tout à fait transposable à l’Europe, et en particulier à la France.

Donc, les clients retirent de l’argent… ce qui oblige la banque à dégager des liquidités pour leur rendre leur argent. La banque commence donc à vendre des bons du Trésor américain…

La hausse des taux et la crise obligataire

Face à la remontée de l’inflation, la Réserve Fédérale a relevé ses taux d’intérêt. La mécanique des obligations d’Etat (et de toutes les obligations en général) veut que lorsque les taux

d’intérêt servis par l’obligation montent, le cours de l’obligation baisse (on ne peut gagner au tirage et au grattage, cette mécanique de vase communicant est une garantie pour l’émetteur).

Cette règle infernale s’est donc traduite par une moins-value pour la SVB. Dans la pratique, la banque a acheté des obligations d’Etat au moment où leur valeur était très élevée, et elle doit les

vendre en urgence au moment où leur valeur baisse fortement. C’est ce système diabolique qui fait craindre le pire pour l’assurance-vie en France, comme nous l’avons rappelé cette

semaine.

Cette contrainte de vendre en urgence à perte des obligations d’Etat a mis la banque à genoux. Les règles prudentielles en matière de liquidité ont obligé la SVB à chercher en urgence des

capitaux frais pour se remettre à flots. La banque a déclaré une perte de 1,8 milliard $ et a annoncé vouloir lever 2,25 milliards $ en urgence. Cette révélation surprise a provoqué la panique

des clients, qui, dans la journée de vendredi, ont voulu retirer 42 milliards de la banque… Il n’en fallait pas plus pour provoquer la faillite de l’établissement.

Et hop ! sic transit gloria mundi.

L’angoisse de la contagion

La faillite de la SVB constitue un choc colossal, dont l’onde est encore très incertaine.

On peut immédiatement identifier trois risques majeurs.

Le premier est l’impact financier pour les clients de la banque, les start-ups qui viennent de perdre leur trésorerie. Soulignons qu’il ne s’agit pas ici d’une banque de détail, mais d’une banque

d’affaire (dans les 20 premières banques américaines). La perte financière due à cette faillite pourrait avoir un effet domino sur les start-up de la Silicon Valley, et créer un éclatement de la

bulle Internet, artificiellement gonflée par les politiques de confinement.

Le deuxième est l’impact sur Wall Street, qui risque d’être rapidement affecté (et l’a déjà été cette semaine) par la mauvaise nouvelle qui est tombée.

Le troisième risque est encore plus systémique : c’est celui d’un éclatement de la bulle obligataire qui aura des conséquences mondiales. Nous sommes bien entendu mobilisés pour vous informer en

temps réel, mais de façon sérieuse, de la suite des événements. Retrouvez dès ce soir notre papier sur l’assurance-vie et ses risques dus à la faillite de SVB.