Docteur en Science politique, ancien auditeur de l'IHEDN, elle a enseigné la stratégie et l'éthique à l'Ecole de Guerre et à HEC.

Colonel de réserve, elle dirige aujourd'hui la société de conseil PLANETING et tient la chronique "Etat d'esprit, esprit d'Etat" au Point.fr.

Elle a publié "Manières du monde. Manières de guerre" (éd. Nuvis, 2013) et "Guerre, Technologie et société" (avec R. Debray et V. Desportes, éd. Nuvis,

2014).

Polémologue, spécialiste de géopolitique et d'intelligence stratégique, elle décrit sans détours mais avec précision les nouvelles lignes de faille qui

dessinent le monde d'aujourd'hui.

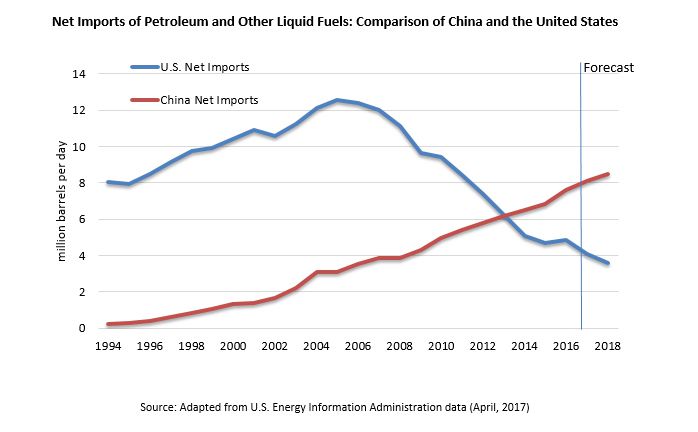

Tandis que la Chine est devenue depuis 2013 le premier pays importateur net de pétrole devant les Etats-Unis, et que sa demande ne cesse de

croître, une information peu médiatisée, parue au début du mois dans le Nikkei Asian Review, constitue pourtant un signal faible de premier ordre : Pékin

s’apprête à lancer un contrat à terme sur le pétrole brut libellé en yuans et convertible en or physique sur les marchés de Shanghaï et Hong-Kong.

Graphique comparatif des importations nettes d’hydrocarbures par la Chine et les Etats-Unis (avril 2017). Une tendance due à l’augmentation constante de la

demande chinoise d’une part, et d’autre part à une consommation américaine stagnante conjuguée à une hausse de la production depuis 2010, réduisant ainsi le volume de ses importations. Source

: CSIS.

Un « pétroyuan » convertible en or

Comme l’analyse Tsvetana Paraskova sur OilPricedans un article paru le 1er septembre dernier, et reproduit partiellement en

français sur GoldBroker :

« Le principal importateur de pétrole du monde, la Chine, s'apprête à lancer un contrat à terme sur le pétrole brut libellé

en yuan chinois et convertible en or, créant potentiellement le prix de référence du pétrole le plus important d'Asie et permettant aux

exportateurs de contourner les prix libellés en dollars américains via des transactions en yuans, rapporte Nikkei Asian Review.

Le contrat à terme sur le pétrole brut sera le premier contrat de marchandises en Chine ouvert aux fonds d'investissement

étrangers, aux sociétés de négoce et aux compagnies pétrolières. Le contournement du dollar pour le règlement des échanges pourrait permettre aux exportateurs de pétrole comme la Russie et

l'Iran, par exemple, d'éviter les sanctions américaines en réalisant des transactions en yuans, rapporte Nikkei Asian Review. Pour que le

contrat libellé en yuan soit plus attrayant, la Chine envisage de rendre le yuan entièrement convertible en or physique sur les marchés de Shanghaï et Hong-Kong.

Le mois dernier, la Shanghai Futures Exchange et sa filiale Shanghai International Energy Exchange (INE), ont achevé avec succès quatre tests dans

un environnement de production pour le contrat à terme sur le pétrole. Les travaux préparatoires pour la liste des contrats à terme se poursuivent, avec comme objectif le lancement d'ici la

fin de cette année. »

Vraisemblablement, cette décision correspond à une offensive prévue de longue date. Depuis plusieurs années, la Chine premier producteur, importateur et

consommateur d’or au monde, ne cesse d’accroître ses réserves. En avril 2016, Pékin avait lancé un fixing de l’or en yuan à partir du

Shanghai Gold Exchange (SGE), alors que les marchés de Londres et New-York, bien plus influents, le font jusqu’alors en dollar, livre et euro. Goldbrokerrapporte qu'en juillet dernier, le « Hong Kong Exchanges and Clearing Limited (HKEX) a lancé des contrats à terme sur l’or avec livraison physique négociables en dollars US et en renminbi via sa

filiale, le Hong Kong Futures Exchange (HKFE) ».

Par la constitution d’un pétroyuan convertible en or, la Chine ne chercherait-elle dès lors pas à opérer un « reset » du système monétaire international, ainsi que le suggère Peter Reagan sur le site Newsmax Finance ? Une fois de plus, Pékin semble avancer à petits pas selon la discrète mais non moins brillante tactique du voleur

chinois.

En effet, alors que les contrats sur le pétrole sont majoritairement libellés en dollars, cette décision est amenée à bouleverser les règles sur le marché du

pétrole et à affecter ainsi à terme le rôle et l’importance de la monnaie américaine dans l’économie mondiale :

Par la réintroduction de l’or physique, les pays producteurs de pétrole seront ainsi incités à échanger leurs excédents contre une valeur jugée plus

tangible que les bons du Trésor américain libellé en dollar.

De fait, le yuan permettrait de contourner le soft power du dollar et des sanctions imposées par les

Etats-Unis à certains pays producteurs d’hydrocarbures qui utilisent par défaut cette devise sur les marchés.

Enfin, par sa possible conversion en or, le yuan pourrait conjurer son manque d’attractivité en tant que monnaie de réserve et renforcer ainsi son poids sur

la scène internationale.

Le pétrodollar en ligne de mire

Ces trois conséquences ont en commun le même effet, celui d’une progressive « dédollarisation » de l’économie, visant à mettre fin à la suprématie du dollar comme monnaie de change et de réserve sur laquelle les Etats-Unis fondent

leur domination à la fois commerciale, financière et normative mondiale. Cette dédollarisation correspond également à la

vision d’une multipolarité structurelle propre aux nouvelles relations internationales que cherchent à promouvoir les « BRICS » .

En s’opposant ainsi au dollar en tant que monnaie de change sur le marché du pétrole, le yuan s’attaque à l’instrument

majeur fondant la suprématie du billet vert comme monnaie de réserve : le pétrodollar. Rapportant que la Chine cherchait déjà à faire libeller ses contrats en yuan avec l’Arabie

saoudite en juin dernier, le site Contrepoints rappelle les enjeux d’une telle

manœuvre :

« Si cet accord entre Chinois et Saoudiens est conclu – des yuans contre du pétrole – une nouvelle étape sera franchie, qui

rapprochera le pétrodollar de sa fin. Le pétrodollar domine la finance mondiale depuis 1974.

Pour rappel, le pétrodollar s’affaiblit parce que le dollar perd de son pouvoir en tant que monnaie de réserve mondiale.

C’est ce qui s’est passé pour la livre sterling, peu à peu tombée en disgrâce avec le déclin de l’empire britannique. Certes, la disparition du dollar n’est pas pour demain mais nous

assistons aujourd’hui à une nouvelle étape de son déclin.

Depuis 1974, les Saoudiens acceptent le paiement de la quasi-totalité de leurs exportations de pétrole – vers tous les pays

– en dollars. En effet, sous l’égide du président Nixon, un accord entre l’Arabie Saoudite et les États-Unis avait été passé.

Il y a une quinzaine d’années, la Chine a cessé d’être auto-suffisante en pétrole et a commencé à acheter du pétrole

saoudien. Comme tous les clients, la Chine devait payer en dollars. Même aujourd’hui, la Chine paye encore le pétrole saoudien en dollars US et pas en yuans, ce qui contrarie beaucoup le

gouvernement chinois.

[...]

À l’avenir, l’Arabie Saoudite se retrouvera progressivement mise à la porte du marché pétrolier chinois si elle n’accepte

pas de vendre du pétrole contre des yuans. Les Saoudiens doivent s’éloigner des dollars US – et des pétrodollars – s’ils veulent garder et augmenter leur accès au marché du pétrole chinois.

»

En effet, choisir ou non de libeller ses contrat en yuans place l’Arabie saoudite face au dilemme suivant : soit conserver le dollar et se couper

progressivement du plus grand marché au monde en pleine croissance (risquant à terme, d’être marginalisée d’une zone monétaire où le yuan serait dominant) ; soit choisir le yuan et tourner

ainsi le dos à la pierre cardinale de son alliance avec les Etats-Unis. Dilemme cornélien en perspective !

Le commerce en yuan privilégié

Il faut dès lors s’interroger sur les conséquences de l’acceptation ou la non-acceptation par Riyad du yuan dans ses exportations vers la Chine

pour estimer au mieux non pas si, mais quand interviendra cette “bascule” majeure qui sera aussi celle du rapport de force mondial.

Alors que l’Arabie saoudite représentait 25% des importations de brut chinois en 2008, elle n’en représente désormais plus que 15%. En 2016, le royaume des

Saoud a même été détrôné par la Russie devenue le premier pays exportateur de brut à destination de Pékin. En effet, alors que pour la période

janvier-mai 2016, les exportations depuis Riyad avaient augmenté de 3.9% pour atteindre 1.05 millions de barils/jour, celles depuis Moscou ont augmenté de.. 42% (!) pour atteindre 1.06

millions de barils/jour. Sur l’ensemble de l’année 2016, l’augmentation globale des exportations russes est de 24%. Or dès 2015, Gazprom Neft, troisième plus grand producteur de pétrole russe, accepta le yuan comme devise d’échange (aux côtés du rouble) dans le commerce de

pétrole avec la Chine. La société mère, Gazprom, fit de même pour le commerce du gaz, nous y reviendrons.

Diagramme de l’approvisionnement chinois en brut sur l’année 2016 en millions de tonnes. Avec 14% des parts d’importation, la Russie devance l’Arabie saoudite

(13%) et devient le premier pays exportateur de pétrole à destination de la Chine.

Si l’on regarde maintenant les importations sur la période janvier-juin 2017, on constate que cette tendance se poursuit. La Russie représente

13.7% des importations chinoises, alors même que l’Arabie saoudite est cette fois-ci devancée par l’Angola (12.7% contre 12.4%). Un choix logique puisqu’en en 2015 ce pays faisait du yuan sa seconde devise officielle alors que 91% du revenu de ses exportations

proviennent de l’industrie pétrolière.

Le diagramme ci-dessus représente l'approvisionnement chinois en brut entre janvier et juin 2017 en millions de tonnes. Entre parenthèses figure la progression

en pourcentage par rapport à la même période l'année précédente. On constate ainsi que la Russie, l’Angola, le Brésil et le Venezuela enregistrent une forte augmentation de leurs exportations

à destination de la Chine, tandis que l'Arabie saoudite stagne.

Il est donc légitime de se demander dans quelle mesure le choix du yuan affecte l’approvisionnement chinois en pétrole. Au regard de ces deux

indicateurs, la Chine semble désormais privilégier les pays ayant recours au yuan, tels que la Russie, l’Angola, l’Iran, le Brésil et plus récemment le Venezuela (+48% comparé à la même

période l’année précédente). Une coopération qui pourrait d’ailleurs rapidement se renforcer pour ce pays d’Amérique latine membre de l’OPEP. Une double et jubilatoire incursion dans des

chasses gardées américaines….

En effet, depuis le gel de ses avoirs par le Trésor américain l’été dernier suite à la crise politique et

sociale que traverse le Venezuela, le président Maduro a déclaré vouloir « vendre pétrole, gaz, or et

autres produits en de nouvelles devises, dont le yuan chinois » (auquel il ajoute, entre autres, le rouble russe et la roupie indienne). Le 7 septembre dernier, il déclarait ainsi

vouloir libérer son pays de la « tyrannie du dollar ». Une semaine plus tard, le ministère du Pétrole publiait le prix de ses hydrocarbures.. en yuan. La monnaie chinoise joue ainsi d’ores et déjà le rôle escompté, permettant aux pays en froid avec Washington d’échapper à

l’emprise du dollar ...et de passer d’un joug à l’autre en douceur.

Vers la fin du pétrodollar ?

Si l’on prend encore plus de recul, on s’aperçoit même que la Chine semble en réalité se détourner progressivement des pays recourant aux

pétrodollars. Ainsi, ses importations de brut en provenance des pays membres de l’OPEP a faibli sur la période 2012-2017, tandis que celles en provenance des BRICS (Russie, Brésil) et des

pays non-membres de l’OPEP (Oman) a spectaculairement progressé.

Graphique des importations chinoises de brut par pays entre janvier 2012 et février 2017 en millions barils/jour. En nuance de jaune ; les pays membres de

l’OPEP ; en nuance de vert : les pays non-membres de l’OPEP. On constate ainsi une nette progression de la part de ces derniers sur la période observée. Source : Energy Information

Administration.

Certes, les importations de la Chine proviennent toujours majoritairement des pays membres de l’OPEP, mais leur part est passée de ¾ en 2012, à à

peine plus de la moitié cinq ans plus tard.

Si tous les autres pays ne vendent pas leur pétrole en yuans, il demeure toutefois intéressant d’observer la constitution d’un rapport de force susceptible de

défier la suprématie du dollar sur le marché du pétrole, plus encore avec l’introduction progressive d’un pétroyuan convertible en or. Un rapport de force qui prend du poids au sein même de

l’OPEP, puisque l’Iran, l’Angola et le Venezuela commercent déjà eux-mêmes en yuan avec Pékin.

Ainsi, la Chine se détourne progressivement des pays exportateurs de pétrole utilisant le dollar au profit de ceux qui

acceptent le yuan ou sont susceptibles de l’accepter. Cela finit par créer un rapport de force obligeant les autres pays à utiliser le yuan s’il souhaitent conserver leur part sur un

marché chinois en pleine croissance. Cette tendance se conjugue à l’attraction opportune de pays souhaitant abandonner le dollar pour des raisons

politiques, comme ce fut le cas de Russie, de l’Iran ou dernièrement du Venezuela. D’une pierre deux coups...

Le gaz, une autre arme entre les mains de Pékin et Moscou

La coopération énergétique entre la Russie et la Chine visible sur le marché du pétrole traduit en réalité un rapprochement de nature stratégique

observable depuis le « pivot asiatique » effectué par Moscou dans la foulée de la crise ukrainienne de 2014 et des sanctions occidentales.

La même année, la Russie s’ouvrait royalement le marché gazier chinois par la signature du « contrat du siècle » d’une valeur de 400 milliards de dollars entre Gazprom et CNPC, dont

les payements ont été négociés, nous l’avons vu, en roubles et en yuans. Ce contrat approvisionnera la Chine pour 30 ans à hauteur de 38 milliards de m³ (mmc) par an, avec une livraison

effective à partir de décembre 2019.

Pour saisir toute la portée de ce contrat, il faut savoir qu’à ce jour Pékin importe près de 72 mmc de gaz, dont 29 mmc depuis le Turkménistan, qui représente à

lui seul 41% des importations chinoises et est de loin son premier fournisseur. La Russie fait en regard pâle figure, puisqu’elle ne représente actuellement que 0.6% de l’approvisionnement

gazier chinois avec 0.3 mmc par an.

Diagramme des importations chinoises en gaz par pays en 2016 en mmc.

Avec une consommation de gaz estimée à 600 mmc à l’horizon 2040 contre 210 mmc actuellement, les importations nettes

chinoises sont amenées à croître spectaculairement. Ne serait-ce que d'ici 2022, l'Internation Energy Agency prévoit que la Chine

représentera à elle seule 40% de l'augmentation de la demande globale en gaz. Cette forte hausse coïncide avec la volonté de Pékin de se détourner d'énergie polluante comme le charbon auquel

son industrie a encore massivement recours et qui pose de sérieux problèmes de salubrité publique, pour des énergies plus « propres » comme le gaz naturel. Ainsi, CNPC a annoncé que d'ici

2030, la Chine pourrait importer entre 190 et 270 mmc par an (soit une hausse de près de 375%).

Par ce contrat signé en 2014, la Russie est ainsi amenée se tailler la part du lion dans les futures importations chinoises de gaz. En répondant à elle seule à

l’augmentation de la demande, elle pourrait rapidement égaler dans les prochaines années, voire dépasser, les exportations turkmènes, une fois les gazoducs opérationnels.

La livraison de ce gaz se fera depuis les champs gaziers de Irkutsk et Yakutia en Sibérie orientale via le futur pipeline Power of Siberia, actuellement en construction, qui aura une capacité maximale de 61 mmc par an. A cette « route orientale » s’ajoutera vraisemblablement une «

route occidentale » reliant les champs gazier de Sibérie septentrionale à la Chine via le projet de pipeline Power of Siberia

2 (anciennement connu sous le nom de pipeline Altai), passant par la mince frontière russo-chinoise entre le Kazakhstan et la Mongolie.

Celui-ci aurait un volume de livraison estimé à 30 mmc par an.

Carte des gazoducs acheminant le gaz russe vers la Chine : en vert, le gazoduc Sakhaline-Khabarovsk-Vladivostok en service depuis 2011 ; en pointillés rouges :

le gazoduc Power of Siberia qui entrera en service en 2019 ; en bleu le projet de gazoduc Power of Siberia 2 ( anciennement Altai).

Il convient de rappeler que du côté chinois, cette coopération avec la Russie s’inscrit pleinement dans la stratégie d’intégration énergétique de

l’Eurasie via l’initiative Belt and Road visant à réduire la dépendance maritime de son approvisionnement en hydrocarbure. Celui-ci reste en

effet vulnérable à la suprématie navale de Washington, dominant les détroits stratégiques d'Ormuz, Bab-el-Mandeb et Malacca par lesquels transitent les importations d'hydrocarbures en

provenance du Moyen-Orient.

En témoigne la signature par Gazprom, à l’issue du Forum Belt and Road qui s’est tenu à Pékin les 14 et 15

mai 2017, de trois

nouveaux contrats visant conduire des enquêtes de pré-développement pour la création d’infrastructures souterraines de stockage dans les provinces du Jiangsu et Heilongjiang. Le

géant gazier a également signé une série de memoranda afin de renforcer la coopération avec les entreprises chinoises, et promouvoir l’usage

du gaz naturel liquéfié.

La convergence stratégique entre Moscou et Pékin, qui a pour moteur l’énergie, a encore de beaux jours devant elle.

Réalignements stratégiques et « yuanisation » du marché gazier ?

L'appétence de la Chine sur le marché du gaz constitue ainsi une tendance lourde qui semble déjà influer sur l'actuel recomposition des équilibres

géostratégiques. Le cas du Qatar, dont les bonnes relations entretenues avec l’Iran lui ont valu d’être mis au ban par ses voisins du Golfe (avec l’aval de Washington), est un exemple

significatif de ce phénomène. Le gisement South Pars/North Dome communément exploité par l’Iran et le Qatar dans le Golfe persique constitue à ce jour la plus grande réserve de gaz naturelle

prouvée, représentant près de 20% des réserves mondiales.

Cherchant sa place dans le réalignement stratégique actuel autour d’un axe Moscou-Téhéran-Ankara qui paraît conserver la main sur le dossier syrien, Doha semble

désormais souhaiter rejoindre l’axe géoéconomique liant Moscou-Téhéran-Pékin qui utilisent le yuan dans leurs échanges commerciaux. Une analyse de Darius Shahtahmasebi de juillet 2017 parue

sur le site TheAntiMedia rappelle en effet qu’avant la crise, le Qatar « a conclu pour plus de de 86 milliards de

transactions en yuan, et signé d’autres accords avec la Chine pour encourager une plus grande coopération économique. »

A la lumière de ce rapprochement économique entre Doha et Pékin, l’auteur opère une éclairante comparaison entre cette mise au ban de l’émirat par Riyad et

Washington et les interventions occidentales contre l'Irak (2003) et la Libye (2011), dont les dirigeants avaient plusieurs fois émis l'idée de s’affranchir de la tutelle du dollar dans leur

commerce d'hydrocarbures. En effet, Saddam Hussein avait répété le souhait de vendre le pétrole irakien en euros, tandis que Mouammar Kadhafi voulait, lui, créer un dinar-or avec lequel les pays africains vendraient leur pétrole ( ce qui fut l’une

des motivations à intervenir en Libye à en croire les mails de H. Clinton révélés par WikiLeaks).

Les Etats-Unis et l’Arabie saoudite craignaient-il dès lors que le Qatar, dans sa quête d’autonomie stratégique, ne

cherche à rejoindre à son tour l’Iran et la Russie et ne libelle ses contrats gaziers en yuans ? L’hypothèse mérite d’être soulevée et prise en compte dans l’entrelacs des rivalités

actuelles. Toujours est-il que ce coup de force, s’il est avéré, n’aura, à l’image du rapprochement sino-russe produit que le contraire de l’effet recherché, à savoir un

réalignement stratégique autour d’une convergence d'intérêts bien compris entre Doha, Moscou,Téhéran et Pékin.

Car avec une consommation estimée à 600 mmc à l’horizon 2040, la Chine devrait dépasser l’Europe et la Japon comme principal pays importateur de gaz naturel, et

aurait, à l’instar du marché pétrolier, un poids déterminant dans le choix de la devise d’échange. Et avec désormais trois pays possédant près de la moitié des réserves prouvées de gaz

naturel [1] susceptibles de libeller leur contrats en yuan (la Russie et l’Iran le faisant déjà), l’on pourrait assister à une « yuanisation » progressive du marché gazier qui ne ferait qu’accroître l’internationalisation du yuan et l'influence de Pékin sur la scène

internationale.

Le contre-monde en marche...

Même si le FMI a reconnu, dès novembre 2015, le yuan-renminbi comme cinquième devise dans le panier des droits de tirage spéciaux aux côtés du

dollar, de l’euro, de la livre sterling et du yen, l’internationalisation de la devise chinoise semble connaître une soudaine accélération. Utilisant sa demande énergétique pour créer un rapport de force qui lui soit favorable, la Chine impose progressivement

un monopole du yuan sur le marché gazier et conteste la domination du pétrodollar sur le marché pétrolier, s’attaquant ainsi à ce qui fonde en grande partie la suprématie monétaire mais

aussi politique, normative et en dernière instance stratégique des Etats-Unis. Par la création d’un « pétroyuan » convertible en or, elle remet ainsi en cause l’hégémonie du

dollar en tant que devise d’échange et de réserve. L’amorce de cette dédollarisation de l’économie profite des recompositions géopolitiques

actuelles et les précipite. Nous avons pu le voir avec les exemples de l’OPEP, du Qatar et du Venezuela. Il convient aussi de ne plus sous-estimer la synergie énergétique et économique qui unit la Chine, la Russie et l’Iran, stratégiquement réunies au sein des

BRICS, de l’OCS et de l’initiative Belt and Road, et possédant toutes trois des intérêts convergents. Si cela fait plusieurs années que des

échanges en devises nationales, en particulier entre la Chine et la Russie, sont observables dans des secteurs tels que le commerce agricole et énergétique, une décision du sommet des BRICS qui s’est tenu le 4 et 5 septembre dernier à Xiamen en Chine

ne va qu’accentuer le mouvement. En effet, dans leur déclaration finale, les pays membres se sont non seulement engagés à promouvoir le développement de leurs marchés en devises nationales,

mais aussi et surtout à créer un marché d’obligations en devises nationales afin d’assurer la durabilité de leur capital de financement. Le fait que les devises nationales ne leur servent plus seulement à commercer, mais aussi à se financer entre eux permettrait ainsi de réduire l’influence des

devises extérieures (dollar, euro) et de reconquérir ainsi une part de leur souveraineté. Nous percevons ici une condition supplémentaire à l’émergence prochaine d’une nouvelle zone monétaire,

comme le pressentait l’ancien haut-fonctionnaire Jean-Paul Baquiast en 2014 dans un article intitulé « Dédollarisation : approche technique ou approche géostratégique » paru sur Mediapart. Cette zone serait vraisemblablement dominée,

dans un premier temps, par la Russie et la Chine du fait de convergences d’intérêts, d’où le nom de zone « roren » (rouble russe + yuan renminbi chinois) que lui donne Jean-Paul

Baquiast. Mais avec la part grandissante du yuan sur les marchés pétrolier et gazier, nous pouvons constater que cette zone « roren » risque de rapidement devenir une zone

majoritairement « ren » où se rangeront les pays désireux d’éviter le dollar, de tempérer les charges de leur allégeance à Washington ou d’en secouer plus radicalement le joug. Une telle zone

articulée autour du yuan et de la Chine pourrait ainsi constituer le fer de lance de la « dédollarisation » de l’économie souhaitée par les BRICS, favorisant l’émergence d’un autre

monde présenté comme « multipolaire » dans un premier temps (qui peut durer un peu) mais qui pourrait être à terme unipolaire. La grande question est donc désormais de déterminer à quel moment cette zone sera susceptible d’incarner une masse

stratégique critique et une force d’attraction suffisantes pour attirer des acteurs d’un pôle de gravité à un autre? Déjà en 2014 lorsque Pékin avait créé la Banque asiatique d’investissements dans les infrastructures( BAII), la majorité des pays de l’Union européenne

s’étaient portés membres fondateurs, alors même que les Etats-Unis demandaient à leurs partenaires de ne pas rejoindre cette nouvelle institution. Plus récemment, Paris, Berlin et Bruxelles

ont contesté la décision du Sénat américain de sanctionner les entreprises européennes

coopérant avec Moscou dans le cadre du gazoduc North Stream 2. Des divergences que la Russie et la Chine exploitent évidemment . Viendra ainsi le moment où le pouvoir coercitif de l’extra-territorialité du droit américain, fondé sur la suprématie du

dollar et permettant de sanctionner des entreprises faisant des affaires avec certains Etats et d'imposer ainsi une distorsion concurrentielle de fait sur certains marchés (comme en Iran) ne

sera plus en mesure de contraindre suffisamment certains acteurs au regard des bénéfices escomptés. La Chine a désormais une carte majeure en main, éminemment structurante pour

devenir un nouveau centre de gravité. Viendra ainsi le moment où les pays européens et la France auront une marge de manœuvre, mince mais certaine, pour

effectuer un rééquilibrage stratégique qui devra être conduit avec habilité. Discrètement mais inexorablement, ce que j'appelle « le contre-monde » structuré autour du pôle chinois, est en marche…

[1] L’Iran, la Russie, le Qatar et le Turkménistan possédaient fin 2013 les trois plus grandes réserves mondiales de gaz naturel

prouvées.

1. Iran : 33 800 milliards de m³ (18,2%). 2. Russie : 31 300 milliards de m³ (16,8%). 3. Qatar : 24 700 milliards de m³ (13,3%). 4. Turkménistan : 17 500 milliards de m³ (9,4%)

Le basculement du monde post-guerre froide semble donc inéluctable. Une analyse prospective devient nécessaire : le résultat des élections au Venezuela montre que le "chavisme" n'est pas fini ;

celles d'Autriche que le populisme en Europe ne se porte pas si mal que cela ; que certains membres de l'UE pourront acheter leurs hydrocarbures en Yuan. La mondialisation du Yuan, sa mise en

concurrence avec le dollar risquent de créer une zone de défense chinoise - au delà de sa zone d'intérêt qui inclue déjà le sud de la mer de Chine - et une tentation chez certains membres de l'UE de

jouer avec cette ouverture pour faire pression sur la Commission.

Cette information est essentielle et mérite des développements analytiques.

Écrire commentaire

LEROY (lundi, 16 octobre 2017 08:53)

Le basculement du monde post-guerre froide semble donc inéluctable. Une analyse prospective devient nécessaire : le résultat des élections au Venezuela montre que le "chavisme" n'est pas fini ; celles d'Autriche que le populisme en Europe ne se porte pas si mal que cela ; que certains membres de l'UE pourront acheter leurs hydrocarbures en Yuan. La mondialisation du Yuan, sa mise en concurrence avec le dollar risquent de créer une zone de défense chinoise - au delà de sa zone d'intérêt qui inclue déjà le sud de la mer de Chine - et une tentation chez certains membres de l'UE de jouer avec cette ouverture pour faire pression sur la Commission.

Cette information est essentielle et mérite des développements analytiques.